年金は基本老後(65歳)からの収入ですが、FIRE希望でも有力な財源となりえます。

現役(早期リタイヤ中)での財産がある程度減ったとしても老後は安定的な収入が見込まれるので無理に収入にこだわることも、投資などリスクを負うことも加減されるのです。

リタイヤ戦略として、老後資金の強力なバックアップともなるので是非基本は知っておきたいところです。

年金について「幾らぐらい入るか」、そもそも「お得なのか」、納める期間でどれぐらいかわるのかを考察していきたいと思います。

老齢基礎年金(国民年金保険)

詳細は「日本年金機構」で詳しく書いていますが、条件によって変わるので情報が多くちょっと分かりにくいです。例をもとに見ていきましょう。

年金と言えば、国民年金保険と厚生年金保険です。

言葉だけの話ですが、「老齢基礎年金」は国民年金保険で納めた見返りの受給額(年金)ですね。

国民年金保険は誰もが納付する年金保険になります。

国民年金保険は納付時期は20歳から60歳の40年間になります。この期間納付すると満額支給となります。

満額支給額 777,800円/年 64,817円/月

一方、毎月の納付は

199,080/年 16,590円/月

この条件で40年間納めて、65歳から受給85歳の20年間もらうとしてら

777,800円×20年=15,556,000円

納付期間の全納付額は

199,080円×40年=7,963,200円

40年納めて20年生きてると倍ぐらいもらえるのは分かるかと思います。

つまりは年金は「お得」です。納付するだけで将来の金額が確定しているのでリスクがありません。

若い世代(30代)でのFIREでは年金は納めない(全額免除)とする、といったちょっと過激な方法も紹介されていますが、40代ぐらいになるといままで納めてきた分が長いこと、今後も納めたら結果としメリットが高いです。

老齢厚生年金(厚生年金保険)

老齢厚生年金も厚生年金保険を納付して受給する年金のことです。

主にサラリーマン・公務員では厚生年金保険に加入することになります。就職前の国民年金保険は脱退となります。

企業では厚生年金だけと表記したり、伝えたりする場合もありますがイメージは国民年金の上乗せになります。(サラリーマンの年金はいわゆる国民年金と厚生年金の2階建てと呼ばれています。)

厚生年金は報酬によって変わりますので保険料額表から納付額が決まるようになります。ご存じの通り、厚生年金保険料は企業と折半されています。折半額が報酬からの負担分です。

厚生年金保険の受給額は報酬によって変わりますので計算は複雑です。また加入年数も人によってかなり違います(学生時代は無し、主婦になれば無し等々)ので一概に「いくら」とも示すことはできませんが、

現時点の受給者 平均15万円弱/月 (老齢年金・厚生年金合算)

こちらはあくまで平均なので老齢年金も満額納付しているわけではありません。例としては一般サラリーマン・公務員が受給している目安となります。若い時から勤めはじめ、ブランクなしで退職まで厚生年金を納付しているともう少し高いと思われます。

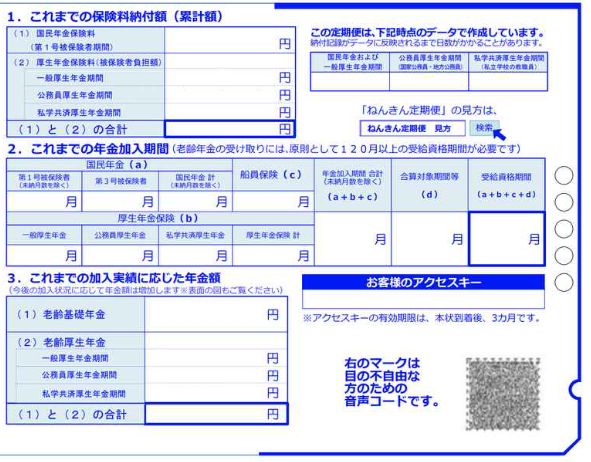

ねんきん定期便・ねんきんネット

一番簡単なのが、ご存じ通り「ねんきん定期便」を確認することです。これは毎年自宅に届くので非常に分かりやすいです。(届いてなかったら危険です・汗)

「これまでの加入実績に応じた年金額」が今まで納付した実績に伴う65歳以上からもらえる金額になります。(私の場合は現時点月9万円程度でした。)

なので、今後も納付することを前提にもう少し増えることは間違いありません。

また見ていると分かりますが、老齢年金より厚生年金の方が受給額が高いです。当たり前ですが、厚生年金保険の方が納付額が高いので受給も高くなる傾向です。

リタイヤ後は厚生年金を納付できる勤怠に対応した仕事に就く以外は厚生年金は期待できません。

この辺りは貯蓄・投資運営、副収入、確定拠出年金で賄うことを前提にリタイヤ戦略を組むことになるでしょう。

また年金は分かりにくいと言いましたが、マンガを取り入れての解説も用意し努力もされてますね。(それでもやっぱ複雑だなっと思った・涙)

コメントを残す