リタイヤ後での資産の取り崩し・4%ルールですが、必要な総額は今後かかる年間の費用(支出)の25倍です。

(4%ルールはなんぞや、という方は調べてみてください。)

セミリタイヤを前提に「少しの収入」も得るとして、自分の場合どれぐらい必要かリタイヤする場合の資産の目安が分かるように表にしてみました。

言うまでもないですが、簡易なので今後のインフレ影響は考慮していません。

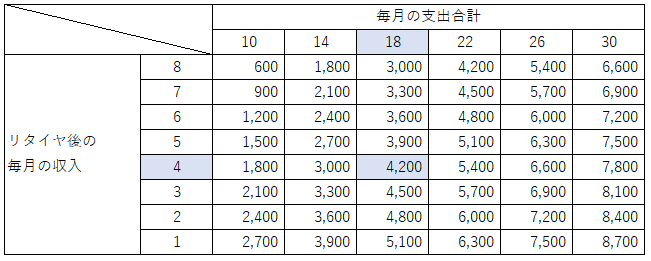

表の見方は、例えば毎月必要な費用は18万円、毎月の収入は4万円とするとおおよそ4,200百万円となるわけです。

ここでいう費用は日々使っていく費用に加え、社会保険料、臨時の費用なども要りますので「大目に」見積もった方がよいですね。

詳細に見積もるのであれば、前回の記事のキャッシュフロー表です。

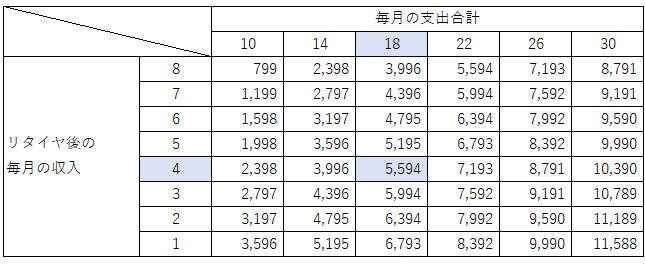

毎年取り崩しで4%だと不安だ、とするならば%を下げて見積もっても良いでしょう。下記は3%取り崩しでの表になります。

ここであらためて表を見てみると、例えば1億円持っていて毎月の合計支出30万円としたいと考えれば、毎月5万円程度収入があればいい、ということになります。個人的にはまぁ安全ではないでしょうか?

まったく収入を得ない、働かないとすると、支出を毎月26万円以下にすればいいということです。

この表はあくまで資産を減らさない目安の費用ですが、

高齢になって年金受給が始まっても大きな資産を持ってる意味がない、とする考え方もあり得ます。

年金受給までにある程度まで残しておく資産を目標に、資産を減らして時間の使い方を有意義なものとする、という考え方もあります。

または増えすぎる場合は必要以上に収入を得ることは止めることもできますし、計画以上に増えた場合は増えた分を取り崩して現金化しておく、インフレヘッジとして金・銀に変えておくことも考えられます。

それぞれ想定されるリスク(下がりだけでなく上がりも)を検討してリタイヤ戦略を錬られるように準備しておきましょう。

次回はリスクを回避する方法について述べたいと思います。

コメントを残す