ファイナンシャルプランナーが将来の入り繰りの相談でよく用いるのがキャッシュフロー表です。これはリタイヤ計画でも有効です。

つまりはこの先お金が尽きなけれよいわけですからね。

なぜ一年間だけの収入と支出だけで見積もるのはよくないかというと、ライフプランでは数年ごとの支出があるからです。

車の更新や家の修繕等々、年金の入るタイミングも重要です。

余った時間を有効活用したいなら趣味や旅行に行くプランも、使える予算も見えてくるものです。

予想が難しいのが株などの将来ボラティリティのある資産をどう扱うかです。

毎年5%増える、配当金で5%入ってくるなど、ここは一定の仮定を置かざるえません。

とりあえず一度フロー表を作成して、暴落が起きた、収入が途絶えた場合などシミュレーションしてみてブラッシュアップしていきたいところです。

今回は1例として簡単に独身の方がリタイヤして軽度な仕事で生活していく、というフロー表を作成してみました。

〇ミニマリストさん 45歳独身 46歳からリタイヤ

資産

- 株式3,000万円

- 退職金と当年の収入として現金800万円弱

- 住まいは賃貸(他の財産なし)

リタイヤ後の収入

- アルバイト月5万円

- 配当金税引き後 運用費の3%

- 65歳から年金、月10万円

- 運用残高は毎年1%増える

支出

- 月の支出 8万円

- 家賃 5万円

- 国民年金と国民健康保険は最低限

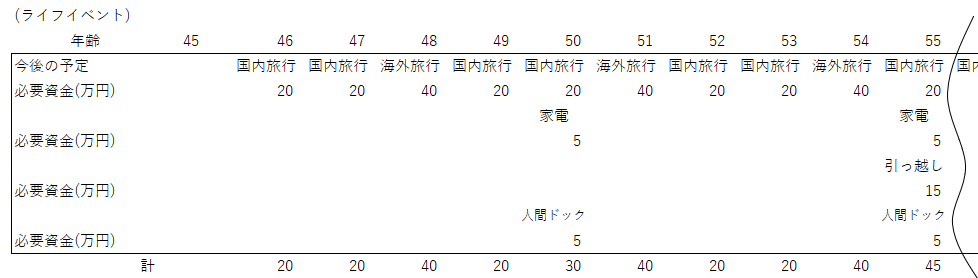

- (旅行など)イベント費年20万円、3年ごと+20万円

- 5年ごと、家電の入れ替え5万円、健康診断5万円

- 10年ごとに引っ越す

まず変動するライフイベントを入力してみましょう。

独身で賃貸なのであまり変動ありません。あったとして大金というわけではありません。

これを単年ごとの固定明細に当てはめてみましょう。(下記のイベント費になります)

それでは見てみましょう。

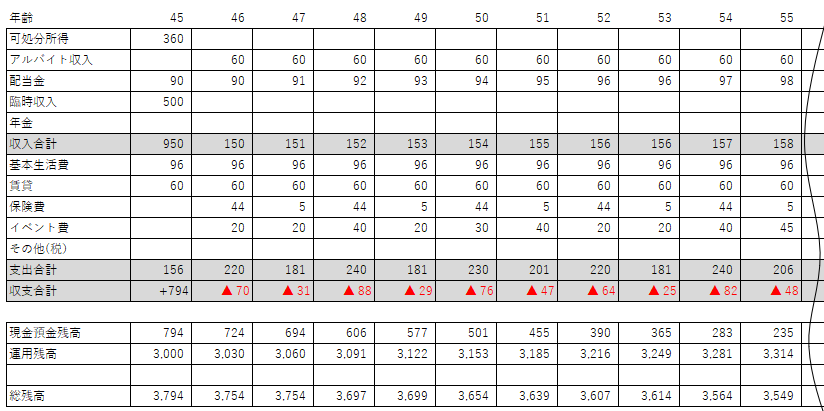

結果として毎年赤字、収入が少なすぎるのでこれはキツイですね。ただ目減りとしては資産の▼1%程度となっています。

お分かりの通り、赤字はきついですが運用資産がこのまま安定するかは大いなる疑問です。暴落時期も多々あるでしょう。ただ、これはあくまで仮定なのでこれに加えてリスクシナリオを混ぜ込んで検討するのがよいでしょう。

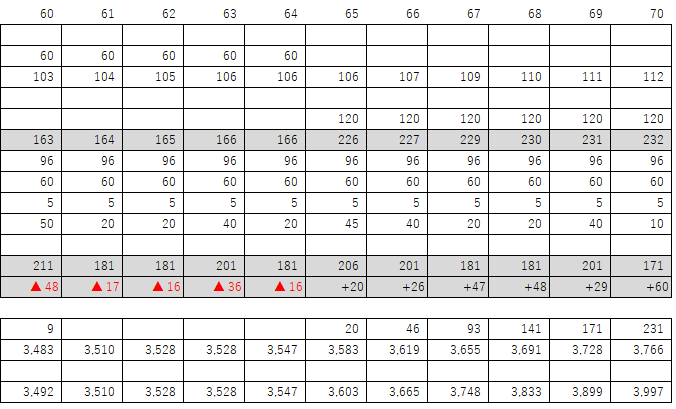

現金は60歳で底をつきますが、かわりに年金の支払いが無くなります。運用費の取り崩しもかなり抑えられる様です。65歳から年金が始まります。この時の資産はあくまで仮定ですが、3千万円と老後問題2千万円を十分に超えています。このシナリオだとリタイヤしてから、そうあまり資産は減らないとの結果でした。

この状況を踏まえて心配だからもう少し収入を増やす、家賃を安いところにする、十分に資産が残ってるので年金受給を早める、等々いろいろ検討できます。

今回は配当金という形で収入としましたが、もちろん資産の取り崩しでもあり得るでしょう。いろいろ収入の手立ては考えられます。ご自身の合うライフスタイルを当てはめてみてください。

コメントを残す