超高配当、しかも毎月配当の人気ETF、QYLDとJEPIについて直近の実力を改めて確認してみました。両方とも超高配当ですが、通常の企業の利益を源泉とする配当とは異なります。よって値動き、配当率は独特な動きを見せるのでどのような傾向があるか未だに分かりにくいです。

今回、21年度の市場上昇期、22年の市場衰退期を得てきましたので徐々に実力が分かりつつあります。追ってみていきましょう。

QYLDは10年ぐらい前から存在し歴史が長いですがJEPIはここ2年ぐらいから登場したETFです。各ETFはそれぞれ株ブログやyoutubeなどでも詳しい解説が数多く掲載されていますのでここでは割愛します。

チャートを見ていきましょう。

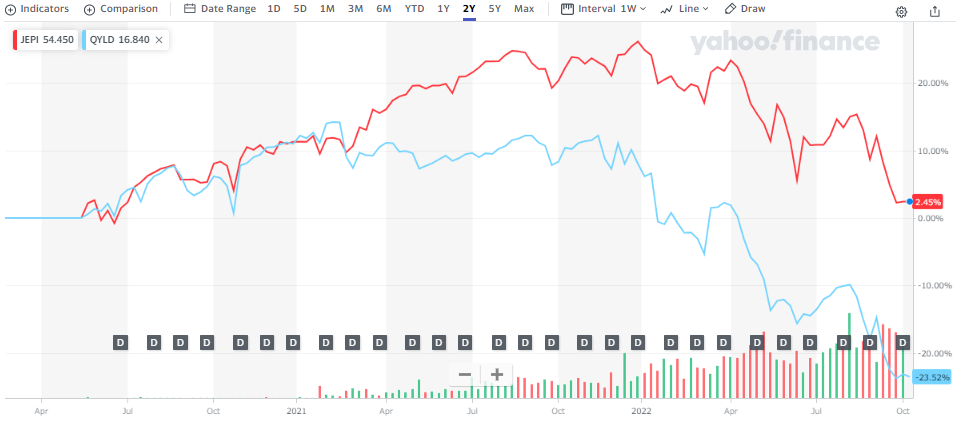

21年度 市場上昇期

JEPI登場期からQYLDと等しく%推移で株価の変動を見ると、QYLDはNASDAQを基準にしていますがNASDAQのような上昇はありません。これはカバードコール戦略を取っており、コールオプションにより株価が上昇する分は放棄し、プレミアムを配当される仕組みとなっています。簡単にいうと評価の含み益を配当に変える仕組みとなっているので株価の上昇は限られています。(配当には上限がありますので、上限外の分が株価が上がります)

一方でJEPIはS&P500の株式を一部含んでいますので、S&P500の変動の影響を受けることになります。

| 年初値 | 12/31 | 増減率 | 配当金総額 | 年初値からの利回り | 年初からの増減率 | |

| VOO | 339.03 | 436.57 | 29% | 5.44 | 1.60% | 30% |

| JEPI | 55.14 | 63.19 | 15% | 4.16 | 7.55% | 22% |

| QYLD | 22.69 | 22.19 | -2% | 2.35 | 10.36% | 8% |

21年度年初からの株価と配当額、利回りを確認するとNASDAQは+20%も上昇したにもかかわらず、QYLDはほとんど変わっていません。ただし、配当は10%を超えるものとなっています。この間、S&P500に連動するETF、VOOは年初から+30%の上昇であり、JEPIは+15%の上昇でした。配当も含めた総合的な含み益は年初値からはJEPIは22%、QYLDは8%でした。

22年度 下落局面

22年に入ると、米国の利上げの影響で市場は一気に下り坂になります。年初値をそれぞれ同じ%推移を見ていくとS&P500は▼25%の下落ですが、JEPIは▼19%程度の下落になっています。ETFにS&P指数が入っていてもS&P500指数全てに影響するわけではないので上昇も限定的ですが、下落も限定的です。

今回の結果だけの観測ですが、市場が下落方面になってもインデックス指数以下にならないのは頼もしい仕組みの様です。

一方、QYLDは▼30%と大きく下落しています。これはカバードコール戦略が上昇期しか適用されないので下落時でも配当を維持しようと原資から配当を排出します。つまりはタコ足です。

下落局面ではタコ足で株価の棄損および、配当は都度税金がとられます。さらに回復時はカバードコールを行いますので上昇分は配当に回されて、評価額の上昇は限定的となってしまいます。一度下落していまうとまったく不利になってしまう仕組みです。

| 年初値 | 9/30 | 増減率 | 配当金額 | 年初からの利回り | 年初からの増減率 | |

| VOO | 439.25 | 328.3 | -25% | 4.28 | 0.97% | -24% |

| JEPI | 62.91 | 51.23 | -19% | 4.57 | 7.27% | -11% |

| QYLD | 22.29 | 15.66 | -30% | 1.7 | 7.62% | -22% |

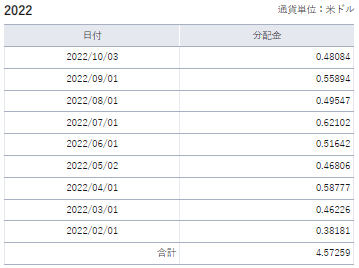

減配のQYLD 増配のJEPI

配当に関してはQYLDはおおよそ、その時の株価の1%前後が配当されます。つまりは下落局面では配当は減配になるのです。

かわってJEPIは同じく株価は下落していますが、下落に対して高い配当を継続しています。むしろ増額している様に見えます。

JEPIはELNという仕組債を含むETFで説明は割愛しますが、簡単に説明するとこちらもオプションを使用しており評価額が下がっている場合はオプションが執行されず、当初の満額が受け取れます仕組みとなっています。

(このあたりはまだまだ理解されず、すみません。)

つまり下落局面ではリスク耐性を置いており、結果的に下落局面では株式の下落になってしまいますが、インデックス指数100%より緩和されることになります。

ただし上昇期ではオプションが執行され、評価が下がった額面をうけとることで上昇分も限定的になり、配当も減額されていきます。

しかしながら、21年度の上昇期では初年度の値から15%もキャピタルゲインが発生しましたが、7.5%もの配当が維持できた結果となっています。

先ほどの表にあるようにQYLDとJEPIは年初値から9/30までの配当総額に対しての利回りは同じ程度となっています。

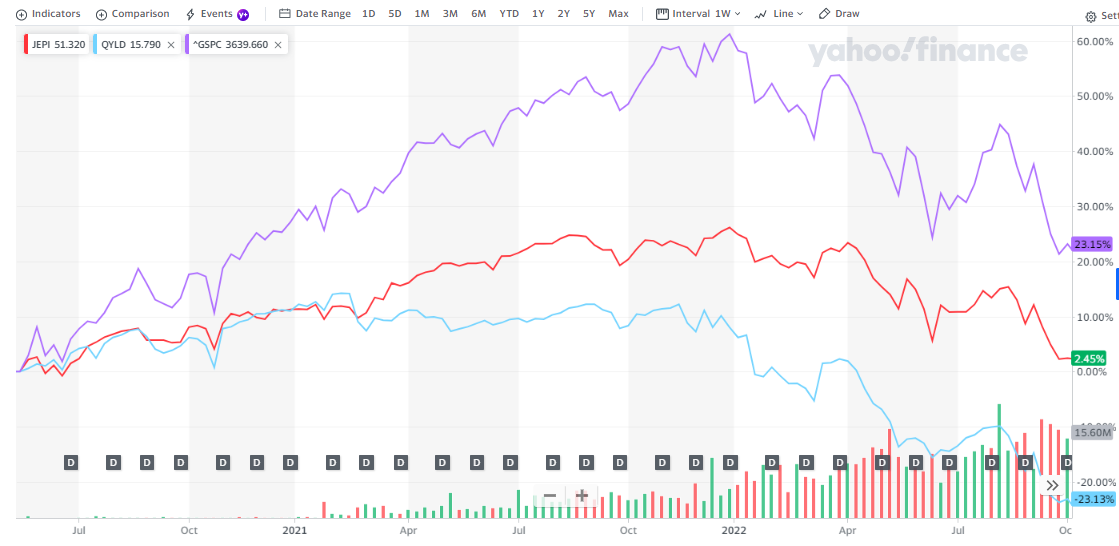

S&Pと同じ程度の挽回はあるか

最後にJEPIはS&P指数を含めているのであれば、上昇期は下落局面から回復するのか確認してみましょう。

再びJEPI登場時期から株価を%推移でチャートを用意しました。紫のチャートはS&P指数です。JEPIはS&P指数と同じく追随して、およそS&Pの半分程度のキャピタルゲインのパフォーマンスがあるように見えます。(上記の「21年度の市場上昇期」表でも確認)

ただし、よく見るとS&Pが急激に上昇するところではある程度頭打ちになるように見ます。おそらくオプションの効果がディメリットとして働いて頭打ちになってしまうかと推測できます。

事実、JEPI登場から現時点の株価の評価ではJEPIは2.5%、S&Pは23%とだいぶ差を開けられてしまってます。一度頭打ちになると、そこから下落が始まるとJEPIは不利になると判断できます。

少々残念な結果ですが、S&Pと同じく回復時は追随はしないと認めざる得ません。このあたりはコールオプション戦略のQYLDと同じ性質のように上値が重くなる、頭打ちが発生すると認識すべきでしょう。

個別株との認識は避けるように

個別株では市場が回復すると含み損は解消される場合が多々あるので、下落時に購入することで配当と後の株価の上昇を期待することはできますが、今回のQYLDやJEPIは個別株とは異なるものですので、特に市場が回復するときに大きな上昇が期待できるか、というと仕組み的に上値は重い状況になるので回復は限定的です。まずこの認識で取り扱いを考えるできでしょう。

簡単に判断すると、やはりキャピタルゲインは期待できず、インカムゲインの配当に期待するものと認識になるかと思いますね。

コメントを残す