教育にかけられる費用は正直なところ家庭環境、教育方針はそれぞれ異なりますので千差万別ですが

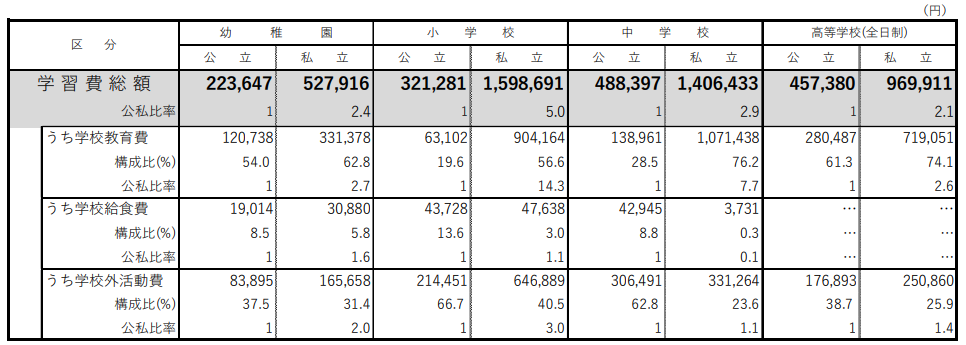

一般論として文部科学省「子供の学習費調査」を見てみましょう。

(令和元年なので少し古いです。)

費用については

教育にかけられる教育費、衣食住にかけられる費用で分けられるかと思います。

この調査は「教育費」になります。

幼稚園・小学校・中学校・高校で「各1年間」での教育費総額です。

実際の給食費、スポーツなどの学校外活動費、学習塾なども含みます。

ただし、特に中学生以上の給食費は各学校で対応が異なるので参考値でしょう。

また幼稚園では保育費補助がありますのでそれほどかからないかと思えます。

中学まで公立、高校で私立でおおよそ700万円程度、それから衣食住費用をオンすると、高校まで通わせると1,000万円程度見ておかないといけないかと思われます。

次に大学4年生の費用を見てみましょう。下記は独立行政法人日本学生支援機構「令和2年度学生生活調査」からのデータです。

私学4年生でも年間200万円(生活費込み・自宅通い)、予想できてても大きな額ですね…お子さんが多いご家庭は奨学金も念頭にせざる得ないかと思います。

ざっと今の物価が変わらずでも、先ほどの高校生までの費用と合わせると1,800万円程度は見ておかないといけないかと思います。

もしくはざっくりと2,000万円弱と見るべきかもしれません。

しかしながら収入の分もあります。

「子ども手当」で15歳まで生涯198万円の支給があります。

なので端的には2,000万円までは掛からないかとも思えます。

ただし、子供は教育次第で将来が決まると言われているので教育に重点を置くのであれば、かけれるだけの費用の調整が必要です。

働き始めた社会人などから見たら極めて大きな金額ですね!

ただしスケールは大きいですが、幼少期から均等に費用がかかるわけではなく、年齢とともに費用が掛かってくるのは明白です。

今後年齢と共に年収が増える場合は良いですが、将来のことは分からないとも言えますので収入と支出で教育費も踏まえた、生活が回るように資産運びが重要です。

つまり簡単に言えば貯蓄での備えとなりますが、

特に大学生以降、4年だけでも総費用の半分程度の費用が出ていきます。

出費は短期間でドカンと出ていきますので、毎月の収入では間に合わないと見るべきでしょう。

貯蓄は必要不可欠とも思えます。

そこで対策の一つに学資保険の積み立てがあります。保険と兼ね合わせているので使い勝手は悪くありません。

ただ、単純な貯蓄だけでなく投資口座も検討に値します

ジュニアNISA口座は今年22年・来年23年までしか投資できませんが、

その後、売却しない限り18歳まで課税されない優遇制度になっています。

お子さんが居られる方は必ず入られた方がよいです。

一年間80万円までなので合計160万円です。

これが18歳まで課税対象外なので

10年以上のインデックスの長期投資では元割れもなく増えてくれると期待できます。

貯蓄を用意するのであれば、18歳以降これらを教育費に追加で割り当てるのがベストと言えましょう。

とは言えやはり成人まで迎えるまでは大きな金額です。

今から年収・収入の推移を見定めて、貯蓄、場合によっては投資を駆使して対応してくことが必要でしょう。

まだ資産の洗い出しをしていない状態であれば、これから収入と支出を割り出して、教育費に充てる計画を立てる準備をしましょう。

支出の住宅ローン関係は初めから均等に支出にかかっていますが、教育費の支出は後半戦です。子供が大きくなって、気が付けば足らないでは遅いです。早々に教育費の計画を検討を始めるのがよいです。

コメントを残す