初心者向けなので読みやすいです。通勤時間の一日で読み終えました。

凄いペンネームで今まで知りませんでしたが、ネットの投資界隈では名がある方だと思います。

ちょっと驚いたのが私と同じ様にコツコツ高配当銘柄を継続して購入している方のようですね。

かなり手堅い大手企業を中心に投資されているようです。

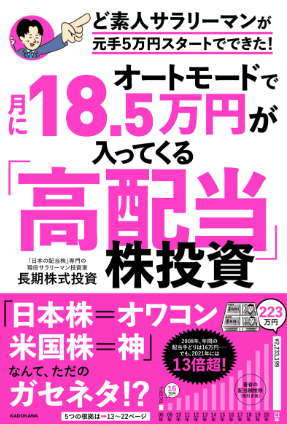

資産額は8000万円程度(21年度)で税引き後250万円程度の配当なら4%程度でしょうか。もっとも今まで増配もかなりあったかと思いますが、この資産額まで値上がってもやはり高配当ですね。

米国株はやって無さそうです。私はドル資産も持つことも重要かと思ってます。配当が250万円といえど、円安になっている今では対ドルで3割ぐらい無くなっているのと同じです。

米国株の配当は否応なく外国税で10%取られますが、確定申告の外国税額控除もあり一部戻ってきます。私の場合は半分程度戻ってきます。

日本株は配当控除で有利とされていますが、総合課税で判定されますのでリーマンでは所得を上げてしまうので課税が増える場合があります。

リーマンでなく所得無しの場合は配当控除は優位に働きますが、配当が所得とみなされますので国民健康保険が所得分課せられます。

総合課税では損益通算が出来ないので損切りの恩恵を受けることが出来ません。

メリットデメリットでどちらを選ぶかですね。私は分離課税を使っています。

配当金はオートモードなのは事実ですが、前にブログに欠いた通り配当金を積み上げるのは結構な時間を要します。

資産形成ではインデックスによるキャピタルゲインの方が配当金の資産形成より税金面で有利です。

ただし日々の給料の様なインカムの収入は別に大切ですよね。

コツコツ投資していくことは簡単なようですが、何十年の間で何度もある暴落にしっかり保持出来るかがキャッシュマシーンを作れる可能性に繋がります。

(ストレスフリーなわけないですよ笑)

筆者も20年弱続けられているようですね。

ただFP1級、TOEIC940点とエリートでしたね。。。普段の給料も良いと思いますので入金力もさぞ有りそうです。

コメントを残す